Několikatýdenní příval zpráv na téma obchodní války, celní války, sankcí, zvyšování úrokových sazeb atd. se projevil v pokračující korekci kurzů předražených akcií.

Nicméně celý rok 2018 lze charakterizovat jako negativní pro všechny třídy aktiv (asset classes). Akcie, dluhopisy, komodity v čele s ropou (Brent a West Texas), nemovitosti, v podstatě všechny aktiva zaznamenaly citelnou korekci.

Tituly, ještě nedávno oblíbené u mnoha fondových manažerů, jako např.: Facebook (symbol FB), Amazon (symbol: AMZN), nVidia (symbol: NVDA) a stovky dalších ztratily 25-40% své ceny a tržní kapitalizace. Situace u některých ikonických obrů jako: General Electric (symbol: GE) a Deutsche Bank (symbol: XE:DBK) je kritická. General Electric byla tvrdě zasažena naprostou stagnací na trhu velkých parních turbín pro elektrárny. Čím dál více a více manažerů energetických společností patrně tuší, že již nebudou potřeba.

Analytici fondů se shodují na těchto příčinách: Eskalace obchodní války mezi USA a Čínou, zvýšení příp. uvalení celních tarifů Spojenými státy na množství produktů produkovaných spojenci USA, což v podstatě „exportovalo“ daleko za hranice USA. Hodnotovými analýzami však mnohé akciové tituly byly na jaře t.r. výrazně předražené a v tomto světle korekce akciových trhů poskytuje určitou logiku.

Podstatně se také zvýšila pravděpodobnost, že akcie (v obecné rovině) budou v r. 2019 nezajímavými investičními instrumenty, které budou buď driftovat nebo dále korigovat „směrem jih“.

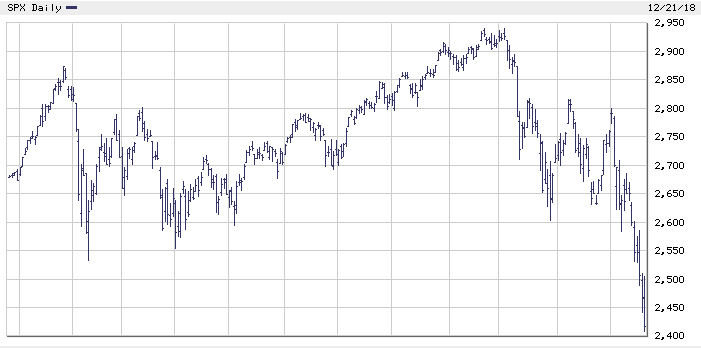

Vizualizace U.S. akciového trhu na závěr týdne (v pátek 21.12. 2018)

SPX (2018)